信保基金是什麼?中小企業貸款時沒擔保品的救星

中小企業在成長過程中,常會因需要添購設備等狀況而有資金需求、周轉壓力,但當企業缺乏足夠擔保品、財務資訊尚未完備或成立時間較短時,銀行在風險考量下,往往會提高核貸門檻,此時,信保基金就是許多中小企業用來提升融資可行性的重要工具。本文將為您說明信保基金是什麼、信保基金的效益、適用對象、可保證項目...等相關知識,幫助您了解該如何利用信保基金成功貸款。

信保基金是什麼?

信保基金全名為「財團法人中小企業信用保證基金」,是由政府與金融機構共同出資成立的非營利組織,其主要任務是為具備發展潛力,但缺乏土地、廠房...等擔保品的中小企業提供「信用保證」,使中小企業可以順利向銀行融資,同時,若企業未來無法償還貸款,信保基金也會承擔部分損失。

信保基金的3大效益

信保基金的價值通常體現在3個面向:

- 提高金融企業辦理中小企業融資意願:與大型企業相比,中小企業的擔保品不足或信用條件較差,信保機制能有效分擔銀行核貸風險,可提高銀行融資意願

- 提升中小企業競爭力:藉由信保基金協助補足擔保缺口,中小企業可順利融資以有更多資金投資新的技術或產品,有效提升企業競爭力

- 擴大政策效果:信保基金便可作為配套措施,透過信用保證降低銀行承貸風險,可提升企業融資成功的機率,而增加企業配合青創貸款、微型創業鳳凰貸款...等政策方向的意願,有效擴大政策效果

信保基金的運作方式

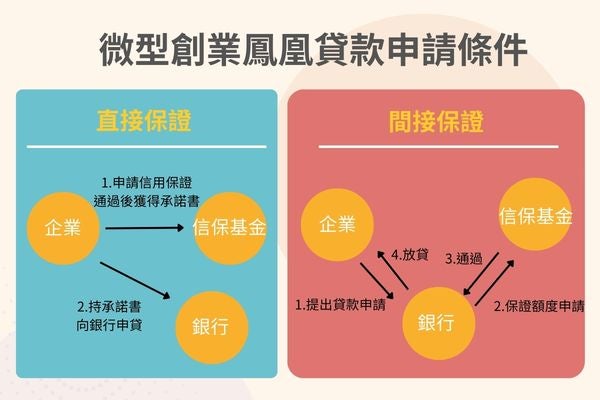

信保基金的具體運作流程可分為直接保證與間接保證2種方式,以下將為您分別說明2種方式的差異:

- 直接保證:中小企業會直接向信保基金申請,審核通過後,信保基金會核發承諾書,企業便可持承諾書向銀行申請貸款

- 間接保證:間接保證是信保基金最主要的運作方式,主要是當中小企業向銀行提出申請後,銀行會向信保基金提出保證額度申請,若信保基金審核通過,銀行便會核發貸款

信保基金的適用對象

信保基金的適用對象主要可分為「中小企業」與「個人創業者」2大類:

- 中小企業:符合行政院核定「中小企業認定標準」的企業,通常是指依法辦理公司登記或商業登記,且實收資本額在1億以下,或經常雇用員工人數不到200人的企業

- 個人創業者:申請人需為中華民國國民且在國內設有戶籍的中小企業負責人

事實上,信保基金的資格認證相當廣泛,只要不是金融及保險業或特殊娛樂業,且信用紀錄正常,大多都符合申請資格。

信保基金的保證項目

信保基金的保證項目通常可以分為「企業適用的保證項目」及「個人適用的保證項目」:

企業適用的保證項目

此類別是信保基金最核心的業務,主要目的是協助已成立的企業取得各種用途的資金,常見的項目包含:

- 一般企業貸款:最常見的項目,主要是企業向銀行申貸

- 商業本票保證:協助企業透過發行商業本票籌措短期資金

- 外銷貸款:專為出口商設計,提供出口前購料或生產所需的資金融通

- 週料周轉融資:針對企業購買原物料、存貨...等短期週轉需求提供的保證

- 履約保證:當企業承包工程或簽訂買賣合約,被要求提供履約保證金時,可由信保基金出具保證來代替現金繳存

- 企業小頭家貸款:專門針對員工人數5人以下、規模較小的微型企業所設計的融資專案

- 供應商融資:協助供應鏈中的廠商取得融資

- 政策性貸款:配合政府特定政策所推出的專案貸款

個人適用的保證項目

除了企業可申請的保證項目外,信保基金也有提供個人適用的保證項目,常見的項目通常是配合政府政策的政策性貸款,例如:青年創業貸款、微型鳳凰創業貸款、就業保險失業者創業貸款...等;此外,若是學生,也有留學生就學貸款、高級中等以上學校學生就學貸款...等項目可以申請。

無法申請信保基金的原因

即便符合中小企業的定義,仍有可能因以下原因遭到信保基金拒絕申請:

- 信用異常:若企業本身或其關係人因使用票據受拒絕往來處分中(常見稱呼為「跳票」),或退票未辦妥清償註記的張數,已達應受拒絕往來處分的標準,將無法申請信保基金

- 債務償還異常:無論是本金逾期未清償、未依約定分期償還債務,又或是應繳利息未繳付...等信用瑕疵行為,都可能使信保基金拒絕申請

此外,信保基金的審查不只看公司,還會追查到個人,若以下對象有上述的信用瑕疵,同樣會導致申請失敗:

- 企業負責人本人

- 負責人的配偶

- 關係企業(若由同一人擔任負責人的其他企業)

中小企業該如何利用信保基金?

信保基金不僅是融資的擔保工具,更是企業財務規劃與資源配置的重要策略,以下將為您說明中小企業該如何利用信保基金:

策略性對接政策性專案貸款

信保基金常與政府各部會合作,針對特定產業或經營目標提供專案保證,例如:青年創業及啟動金貸款,或是中小企業處創新研發(SBIR)。

因此,企業應優先確認自身是否符合政府所推出的政策性輔助、貸款條件,並利用信保基金提出申請,減少依賴抵押自有資產。

➤延伸閱讀:青年創業貸款銀行怎麼選?一次看懂青創貸款銀行的3大選擇標準

➤延伸閱讀:SBIR是什麼?小型企業創新研發計畫

優化財務結構以提升授信額度

雖然信保基金可彌補擔保品之不足,但銀行的融資總額度仍會依照企業的還款能力而定,因此,企業應維持健全的財務簽證或稅務申報資料,以協助信保基金精確評估企業的營運實力,進而核予更高的保證額度。

建立多元銀行關係與保證配額管理

不同銀行對於信保基金的配額使用狀況有所差異,因此,建議企業可以與2~3家銀行維持往來,並比較其對信保項目的配合程度;此外,企業也應靈活運用信保基金,以確保效益達到最大化,例如:在資金充裕時,可部分採取無擔保信用貸款,在需大額資金支出時,再動用信保基金保證,以保留財務操作的彈性空間。

強化計畫書的邏輯與資金用途合規性

申請信保基金時,需在計畫書中明確列出預期營收增長、合約訂單或現金流預測,以降低信保基金對違約風險的疑慮,此外,獲貸後的資金也應嚴格用於計畫書所述範圍,以建立良好的合規往來紀錄。

想要透過信保基金申請政策性貸款卻不知道怎麼做?

信保基金在實務上,經常作為企業申請政策性貸款時的重要配套機制,目的在於協助銀行分攤風險、提高企業取得資金的可行性。然而,能否順利推進申請,往往不只取決於是否「符合資格」,銀行與信保基金在審核時,並非僅看企業的報表數字,更看重計劃書中對於還款來源、營運邏輯及資金產出效益的描述,若計畫書內容空泛或邏輯不通,即便企業體質尚可,也容易遭到退件或大幅削減額度。若您希望縮短往返補件時間、提高政策性貸款申請成功率,建議您可尋求專業政府補助顧問協助,由專業顧問為您規劃計畫書架構並撰寫內容,提高信保基金與銀行過件率,若您正在找尋專業協助,只要點擊【立即聯繫顧問】回答幾個簡單的問題,稍待片刻便有貸款計畫書代寫/顧問與您聯繫洽談。