青年創業貸款銀行怎麼選?一次看懂青創貸款銀行的3大選擇標準

青年創業貸款(全名:青年創業及啟動金貸款)是政府為了幫助青年創業,結合承貸金融機構提供的創業融資機制,其核心目的是協助符合條件的創業者取得用於設備、裝潢、系統建置、營運周轉...等費用的「創業初期或營運發展所需資金」。申請青年創業貸款時,雖然申請計劃書的內容會影響過件率,但事實上,承貸青創貸款的銀行也會對過件率及貸款金額有所影響,但青年創業貸款銀行怎麼選?哪一間銀行較容易過件?本文將為您說明公股銀行與民營銀行哪一種過件率較高,並為您整理選擇銀行的3大標準、青年創業貸款的申請條件、申請青年創業貸款失敗的常見原因,幫助您了解該如何順利申請青年創業貸款。

青年創業貸款銀行怎麼選?

不同於出自政府部門的創業補助,青創貸款是由銀行決定是否通過承貸,因此申請者申請時需要提出申請企劃書以說服承貸銀行貸款,但不同承貸銀行對於通過貸款的審核標準有所不同,所以申請者應依照自身條件選擇最有可能承辦貸款的銀行,以下將為您詳細說明青年創業貸款銀行的選擇標準:

選擇銀行的3大標準

選擇銀行時應考量地緣性原則、來往深度及手續費與附加成本3大標準:

- 地緣性原則:銀行行員在核貸前通常需要實地訪查,因此,選擇「企業登記所在地」附近的據點,不僅方便行員作業,未來維繫關係也更具優勢

- 往來深度:建議優先挑選代表人或負責人個人薪轉、長期存款或主要信用卡往來的銀行,因為當銀行對申請人的現金流動向越了解,信任感就越強,申貸過件率也越高

- 手續費與附加成本:雖然青創貸款利率全國統一,但各家銀行的徵信費與開辦手續費略有不同,建議申請前可先詢問清楚

公股銀行 vs 民營銀行的選擇

全台約有20家承貸青年創業貸款的金融機構,大致可分為公股銀行與民營銀行,以下將為您說明兩者的差異及該如何選擇:

公股銀行

由於青創貸款屬於政府政策性貸款,因此與政府有良好合作關係的公股銀行(台灣企銀、台灣銀行、合作金庫、兆豐銀行及土地銀行)對於青創貸款的承貸意願也較高,且公股銀行對於初創、規模較小的企業包容度也較高,因此,若您的企業剛起步,沒有亮眼的經營成果或業績表現,建議務必優先考慮公股銀行作為承貸機構。

民營銀行

民營銀行的撥款速度通常較快,不過青創貸款屬於政府政策性貸款,貸款利率較低,因此通常民營銀行的承貸意願不高,但並非不能向民營銀行承貸,若您的企業體質健全、帳務透明,或是與承貸銀行本來就有往來,仍可考慮向民營銀行申請承貸青創貸款。

青年創業貸款的申請條件

相較於一般商業貸款,青創貸款在申請設計上通常更貼近新創或中小企業的資金需求,但銀行仍會依授信審核原則評估風險,因此申請者需要清楚說明資金用途、提出可驗證的佐證資料,並讓銀行看見合理的還款來源與營運可行性,以下為您整理青年創業貸款申請條件:

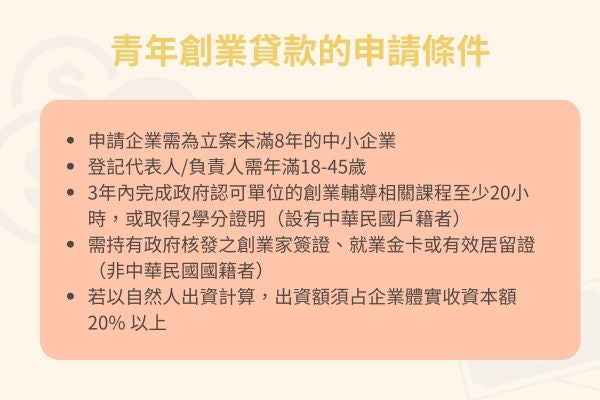

- 申請企業需為立案未滿8年的中小企業(金融保險及特殊娛樂業不得申請)

- 登記代表人/負責人需年滿18-45歲

- 若登記代表人/負責人為本國設有戶籍國民,需在3年內完成政府認可單位的創業輔導相關課程至少20小時,或取得2學分證明

- 若代表人/負責人為非本國設有戶籍國民,需持有政府核發之創業家簽證、就業金卡或有效居留證

- 若以自然人出資計算,出資額須占企業體實收資本額20%以上

青年創業貸款申請流程

以下為您整理青年創業貸款申請流程:

步驟一:準備相關貸款文件

申請人應備齊以下文件以便申請:

- 負責人的國民身分證正反面影片

- 所營事業設立登記或立案登記的證明文件

- 青年創業計畫書(申請金額若低於100萬則不需要計畫書,僅需要申請表)

- 青年創業貸款切結書

- 參與創業輔導課程/活動證明

- 其他銀行指定文件

青創計畫書與是否過審及撥款金額有直接的關係,若您不知道怎麼撰寫青年創業書,除了可參考「青年創業貸款專區」所提供的範本,也可以參考:青年創業貸款計畫書怎麼寫?撰寫青創貸款計畫書的六個關鍵,您也可以點擊下方連擊,找尋專業青創貸款計畫書代寫為您撰寫計劃書,省時又省力,還能有效提高過件率!

步驟二:向承辦銀行提出申請

準備完申請文件後便可提出申請,銀行會根據申請人的信用狀況、還款能力、用途合理性、營運可行性...等條件,決定是否通過初審,若資料不足,銀行會通知申請補件,不符條件則會退件並告知原因。

步驟三:設定擔保品、保證人

若申請貸款超過100萬,視銀行規定可能會要求提供擔保品及保證人,若擔保不足,通常可向中小企業信用保證基金(信保基金)申請信用保證,信保核准後再繼續進行審核與貸款流程。

步驟四:簽約對保

待審核通過後,銀行會通知負責人前往分行辦理「對保」手續,確認貸款額度、利率及償還年限,並簽署借貸合約,待完成簽約對保後,銀行便會撥款。

申請青年創業貸款失敗的常見原因

即使第一次申請不順利,也不代表不適合申貸,申請青年創業貸款失敗大多是申請計畫書中的內容不足,或是申請人信用狀況不理想,以下為您整理常見原因,幫助您了解失敗可能原因,以順利找出改善方向:

- 資金用途不清楚或金流對不上:由於銀行會根據企業的計畫書決定是否過件及承貸金額多寡,因此若遭退件,建議您務必確認計畫書中是否詳細說明資金用途,並附上報價單、合約、訂單、收款證明...等資料佐證

- 信用或負債比偏高:若您的信用狀況較差或是負債比偏高,建議您調整申請額度與期數、補強穩定入帳證據,降低風險印象

- 營收不足或不穩:若無法有效說明營收來源,則可能會被銀行質疑申請人的還款能力,因此建議您務必附上訂單/合約、收款平台紀錄、客源結構...等資料,證明具備還款能力

- 承辦溝通不順或承作經驗不足:若您在申請過程中,發現與承貸銀行溝通不順,建議您也可以考慮尋找更熟悉青創案件的分行或單位

- 同時申辦多家貸款:若同時向3、4家銀行遞件,可能會導致聯徵紀錄上出現多次「貸款查詢」,銀行會認為申請人極度缺錢或被他行退件,進而拒貸

不知道怎麼寫青創貸款計畫書就找專業青創貸款計畫書代寫!

青創貸款是否能順利核准,除了選擇適合的貸款銀行外,申請貸款計畫書也是能否通過的關鍵,若計畫書中的資金用途描述、資金來源、還款能力...等內容不符合銀行審核邏輯,除了需頻繁補件,也會拉長審核時間甚至被退件,無論您是初次申請青年創業貸款,又或是曾經申請卻遭退件,建議您務必找尋專業青創貸款計畫書代寫/顧問協助,專業青創貸款計畫書代寫/顧問具備豐富的計畫書撰寫經驗,能夠協助您降低補件率並提高申請通過機率,若您正在找尋專業協助,只要點擊【立即聯繫顧問】回答幾個簡單的問題,稍待片刻便有青創貸款計畫書代寫/顧問與您聯繫洽談。